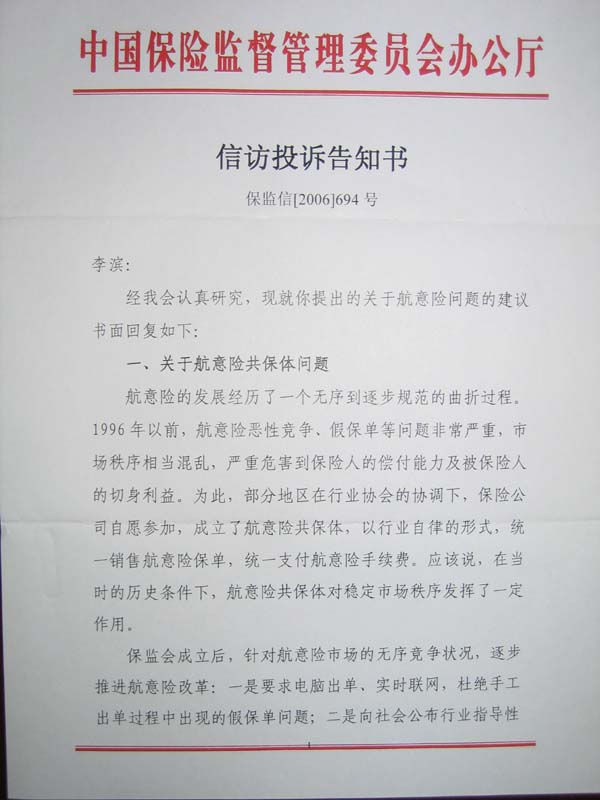

信访投诉告知书之一页

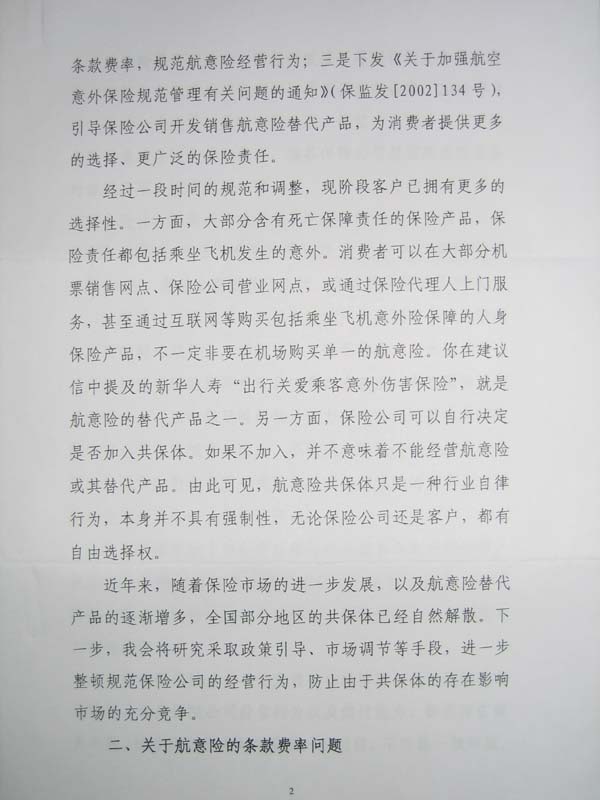

信访投诉告知书之二页

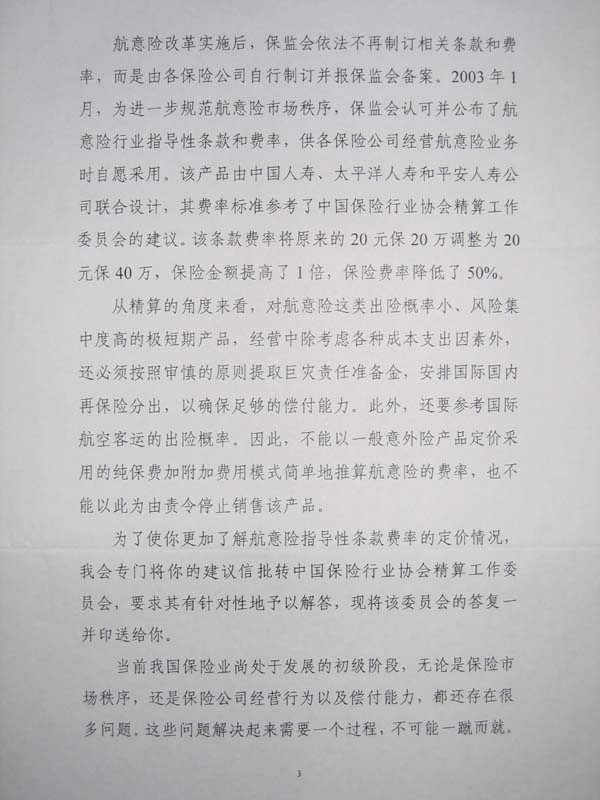

信访投诉告知书之三页

信访投诉告知书之尾页

信访投诉告知书(附件之一页)

信访投诉告知书(附件之二页)

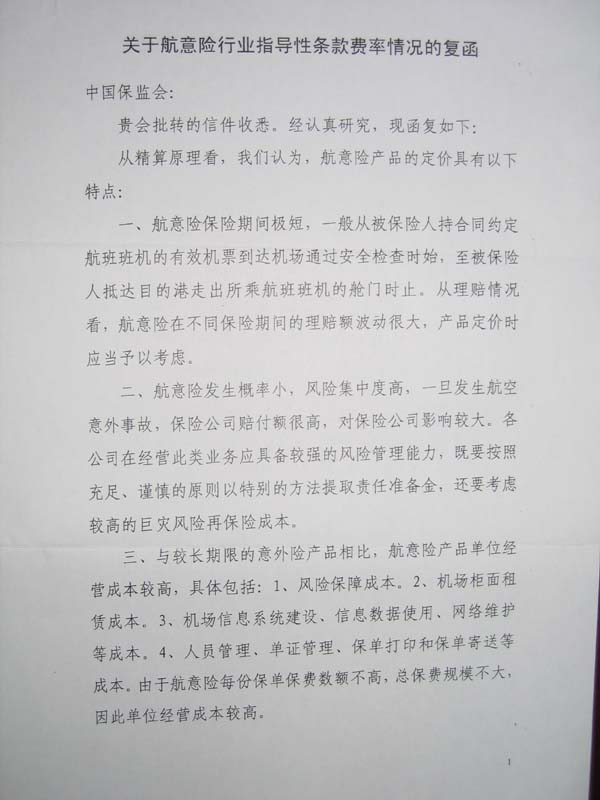

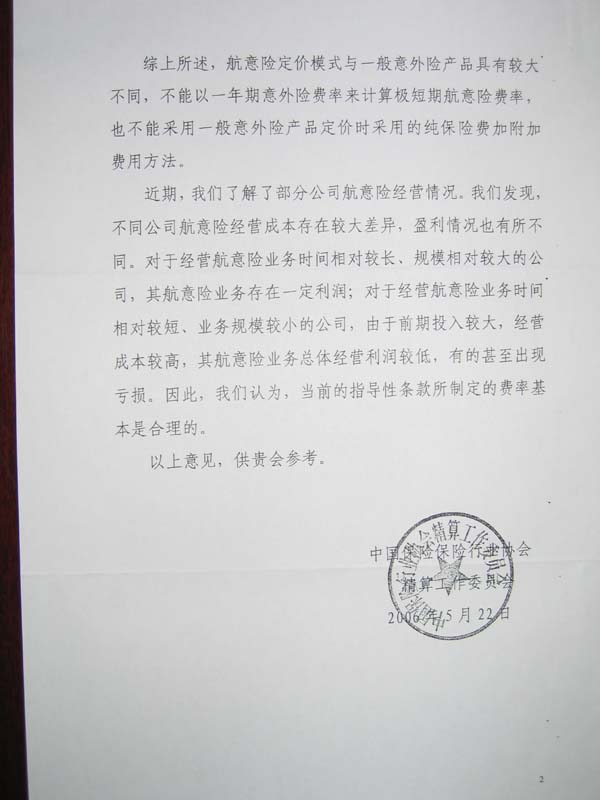

航意险回复为何没有数据支持 黄蕾 就保监会作出的航意险回复,李滨律师有话要说。“在保监会和保险行业协会精算委员会的说明中,并没有否定我计算结果的准确性,但也没有用数据‘说话’。”李滨告诉记者,保监会强调厘定航意险费率时要考虑国际航空客运的出险概率,但却没有明示相关数据,难以使人信服。 保监会在回函中表示,1996年后航意险市场及管理开始规范化,恰巧李滨提出观点的数据基础也是这10年的数据。“在我所提的建议中,我根据概率论、大数法则及有关保险费率理论提出了航意险的风险保障成本仅有0.20元,考虑到保险公司的经营成本,航意险的商业销售价格不应该超过1元钱的观点。保监会应该掌握这10年来航意险的经营数据,应该拥有航意险销售额、赔付额等数据。”李滨对于保监会没有用数据“说话”表示不解。 保险行业协会精算委员会在回信中提及,航意险在经营过程中,要按照充足、谨慎的原则提取责任准备金,还要考虑较高的再保险成本。对此,李滨的看法是:以责任准备金和再保险的问题来谈航意险的成本似乎有些不妥。 他对记者表示,无论是用什么原则和方法来提取责任准备金,其最终都要体现在一个具体的数字上,比如,该责任准备金占20元保费的比例,20元里拿出几元或是百分之几作为责任准备金等。 李滨认为,从法律的角度来讲,无论责任准备金提取多少,都改变不了该责任准备金的所有权属于保险公司的事实,责任准备金和再保险保费的提取与支出,与航意险保费高低无多大关联。“发生了保险事故,该准备金会作为赔款的一部分支付给被保险人的受益人,没有事故,该准备金还是属于保险公司所有;至于再保险问题,既然保险公司进行了再保险,发生保险事故后,对于已经能通过再保险转移出去的保险金额,也是由再保险公司承担赔偿被保险的受益人,原保险公司的赔偿责任也是减轻的。” 保监会与保险行业协会精算委员会都表示,航意险价格定为20元的一个主要原因是单位产品的经营成本比较高,适用于保险产品的普遍定价理论不适用我国航意险的定价。 采访最后,李滨表示,“有关航意险20元保费是否存在暴利问题,抛开各种理论和原则不谈,保监会和保险行业协会也应该用航意险历年的经营数据来解释。比如,保险公司要承担多少产品开发及精算成本等。” 李滨曾在建议信中提及,保费同为20元,保险责任范围包括飞机、火车、轮船和汽车意外伤害,且保险期限为10天的新华人寿航意险替代产品,为何与不承担任何产品开发与精算成本的航意险(航意险条款是保监会推荐的行业指导条款)之间有如此大的差距?“以上问题,我希望保监会可以用数据来回答我。” 来源:国际金融报 2006年07月11日

黄蕾

就保监会作出的航意险回复,李滨律师有话要说。“在保监会和保险行业协会精算委员会的说明中,并没有否定我计算结果的准确性,但也没有用数据‘说话’。”李滨告诉记者,保监会强调厘定航意险费率时要考虑国际航空客运的出险概率,但却没有明示相关数据,难以使人信服。

保监会在回函中表示,1996年后航意险市场及管理开始规范化,恰巧李滨提出观点的数据基础也是这10年的数据。“在我所提的建议中,我根据概率论、大数法则及有关保险费率理论提出了航意险的风险保障成本仅有0.20元,考虑到保险公司的经营成本,航意险的商业销售价格不应该超过1元钱的观点。保监会应该掌握这10年来航意险的经营数据,应该拥有航意险销售额、赔付额等数据。”李滨对于保监会没有用数据“说话”表示不解。 保险行业协会精算委员会在回信中提及,航意险在经营过程中,要按照充足、谨慎的原则提取责任准备金,还要考虑较高的再保险成本。对此,李滨的看法是:以责任准备金和再保险的问题来谈航意险的成本似乎有些不妥。 他对记者表示,无论是用什么原则和方法来提取责任准备金,其最终都要体现在一个具体的数字上,比如,该责任准备金占20元保费的比例,20元里拿出几元或是百分之几作为责任准备金等。 李滨认为,从法律的角度来讲,无论责任准备金提取多少,都改变不了该责任准备金的所有权属于保险公司的事实,责任准备金和再保险保费的提取与支出,与航意险保费高低无多大关联。“发生了保险事故,该准备金会作为赔款的一部分支付给被保险人的受益人,没有事故,该准备金还是属于保险公司所有;至于再保险问题,既然保险公司进行了再保险,发生保险事故后,对于已经能通过再保险转移出去的保险金额,也是由再保险公司承担赔偿被保险的受益人,原保险公司的赔偿责任也是减轻的。” 保监会与保险行业协会精算委员会都表示,航意险价格定为20元的一个主要原因是单位产品的经营成本比较高,适用于保险产品的普遍定价理论不适用我国航意险的定价。 采访最后,李滨表示,“有关航意险20元保费是否存在暴利问题,抛开各种理论和原则不谈,保监会和保险行业协会也应该用航意险历年的经营数据来解释。比如,保险公司要承担多少产品开发及精算成本等。” 李滨曾在建议信中提及,保费同为20元,保险责任范围包括飞机、火车、轮船和汽车意外伤害,且保险期限为10天的新华人寿航意险替代产品,为何与不承担任何产品开发与精算成本的航意险(航意险条款是保监会推荐的行业指导条款)之间有如此大的差距?“以上问题,我希望保监会可以用数据来回答我。”

来源:国际金融报 2006年07月11日

版权所有:保险消费者权益网 北京市中高盛律师事务所 保险专业律师 电话:13304665866 E-mail:[email protected] 执业证号:W0120001112975,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, 李滨律师承接全国范围内保险类诉讼及非诉讼案件 ( 主要工作地点:北京 哈尔滨 ) 未经书面授权禁止转载使用 所摘文章不代表本网站观点 页面执行时间:140.625毫秒

打印本页

打印本页