作者:徐海慧

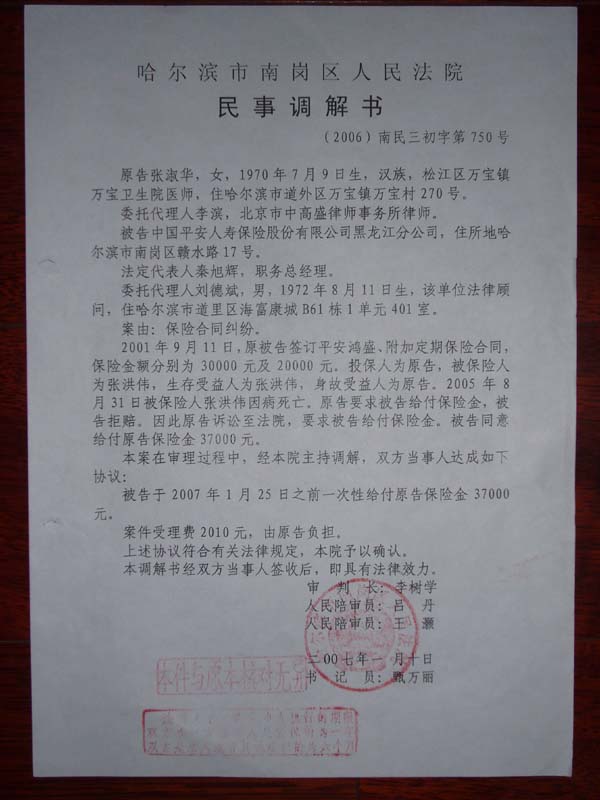

不久前,法院的一纸调解书让黑龙江哈尔滨市的张淑华松了一口气,全部理赔额5万元的官司最终以保险公司赔付3.7万达成调解,持续了一年多的理赔纠纷总算有了个说法。本报曾对张淑华的理赔纠纷案给予关注,在2007年3·15之际,本报再次采访了刚刚了结官司的张淑华。 “从2005年8月底我爱人去世,我向保险公司申请理赔被拒,到2006年初媒体和律师介入,再到2006年中向法院提起上诉,一直走到今天,这件事情耗费了我很多时间、精力和财力,对我的工作和生活造成了很大的影响。”张淑华的声音里满透着疲惫,“保险公司应该赔付5万元的,但最后我还是选择接受调解,这也是面对现实的无奈之举,因为不想再这样耗下去了。”

一名普通的消费者,当与保险公司发生理赔纠纷时,若想要维护自己的正当权益,到底要付出多大的维权成本呢?本期将借由张淑华的典型案例剖析一二。 【案例回放】 2001年9月,家境并不富裕的张淑华,经不住当时在哈尔滨平安保险公司做业务员的老同学的多次劝说,购买了该公司的保险产品,包括保额为3万元的主险鸿盛终身寿险和保额为2万元的含住院安心、意外伤害、意外医疗等在内的附加险。张淑华本人为投保人和受益人,张淑华丈夫张洪伟为被保险人。 张淑华每年缴保险费1516元,其中主险和附加险的合同约定:被保险人死亡属于保险责任,保险公司将按照保险金额给付保险金。 2003年9月,张淑华在续缴保费时得知其同学已离开保险公司、不知去向,本就碍于同学情面购买保险的她觉得自己家庭经济能力有限,每年付这么多保费很吃力,便产生退保的念头。当时保险公司工作人员称,若全部退保,保险公司只能退还其所缴保费的20%-30%,建议其仅退保附加的医疗险。张淑华遂接受其建议,其合计缴纳4年的保费。 2005年3月,身为长途汽车司机的张宏伟在山东出车时因吐血在当地住院治疗,后回到哈尔滨在哈医大二院治疗,并被确诊为肺癌,于2005年8月31日死亡。 丈夫去世后,张淑华及时向保险公司报案并申请理赔。保险公司经于2006年2月向张淑华下发拒赔决定,理由是张淑华丈夫投保时隐瞒其患有心脏病的事实,属于不履行告知义务。 原来,张宏伟某次患感冒就医时医生认为张心脏可能有问题,但当时并未检查确诊,后在山东就医时,其向医生提及此事,被记录在病历上,成为日后引发这起理赔纠纷的导火索。

到底谁没有履行告知义务 在张淑华向记者讲述整个事情经过的过程中,有三句保险公司工作人员的话引起了记者的注意。 第一句话是在最初张淑华经不住老同学多次劝说而购买保险、签保单时,张淑华曾告诉这位同学她的丈夫平时抽烟、喝酒,但作为平安保险业务员的老同学却对她说“这些不用说”。张淑华说,因为当初本不想买,提及这些是希望能找个理由不买,业务员一心希望做成这笔业务,跟她说没关系,可到日后发生理赔纠纷时,这却变成了张淑华故意隐瞒其丈夫的健康状况。 张淑华还提到,当初签保单时,她根本没有仔细看合同内容,也不知道有这样一份健康状况调查表,业务员只是让她在几张纸上需要签名的地方写上自己的名字,其他都是由业务员代填的。 第二句话是当保险公司指责张淑华在其丈夫住院期间未将患病事实及时告知保险公司,张淑华质问负责其保单的业务员(其同学离开保险公司后,张淑华的保单被转交给另外一名业务员),为何当时其明明知道张宏伟住院却不告诉自己这需要告知保险公司时,该业务员对她说,“做业务这么长时间从来没有办理过死亡赔付,真不清楚应该怎么办。” 第三句话是当张淑华将此事告诉媒体、在热心记者的指点下带着律师前去找保险公司理论时,保险公司一位业务负责人对她说,“是业务员骗了你,要告你告业务员去。” 从这三句话中不难看出两点,一是明明是保险公司的业务员只重业绩、素质低下,未将客户应尽哪些告知义务及时告诉客户,才导致客户没有能够很好地履行告知义务,最后却变成了保险公司拒赔的“正当”理由;二是由于保险公司管理不善、培训不力造成的业务员在工作中做法不当所带来的不利后果,保险公司认为如果客户找不到相应的业务员,就必须由客户全部承担,和保险公司没有关系。 于是,一个疑问便产生了,到底是谁没有尽到自己应尽的义务?是投保的消费者?还是保险公司? 维权经济成本1万多 “平民老百姓一般谁愿意打官司,又耗时间又耗钱财。我最终下定决心打这个官司就是因为不能接受保险公司说我故意隐瞒丈夫病情、欺骗保险公司的说法。”张淑华一字一句地对记者说,“我只想证明我没有欺骗保险公司。” “如果我要骗保,当初我不会主动告诉业务员我丈夫抽烟、喝酒;如果我要骗保,我不会退保时退掉医疗险;如果我要骗保,我不会将我丈夫在山东就医时医院的详细地址告诉保险公司(张宏伟自述心脏有问题被记录在山东就医医院的病历上)。”张表示不能理解,“是保险公司对客户不负责任,怎么倒成了我骗保了?”然而为了争到这个理,张淑华付出了巨大的代价。

首先经济成本就达1万多元。“这包括诉讼费、律师费、交通费、误工费等,虽然最终以保险公司赔付3.7万元结诉,但其中有1/3左右用于填补这些花费,实际的理赔额只有2万余元。”张淑华说。 而这场官司对于张淑华工作和生活的影响却是难以用具体的金钱数字来衡量的。 张告诉记者,她是从事医务工作的,工作中马虎大意不得。自从惹上了这保险理赔纠纷,她整天为此心烦意乱。因为担心影响工作,她很少去单位上班。丈夫去世后,她要独自一人抚养女儿,生活的重担全压在她一个人身上,可谓是心力交瘁。 这就不难理解张淑华为何最终愿意接受调解。“这不是最好的结果,也不是令人满意的结果。”张叹了一口气,“但是我考虑再三,我再也耗不起了,接受和认可这样的调解结果是最现实的。” 张的代理律师李滨在接受本报记者采访时表示,现行的制度设计使得保险消费者在发生理赔纠纷时必须要自己承担相关的维权成本,这就抬高了他们通过法律途径维护自身合法权益的门槛,许多消费者在考虑到诉讼费、律师费和自身时间、精力等高昂的维权成本以及诉讼结果不确定性的风险之后,往往选择放弃维权。 最终谁的损失更大? 如果用通俗一点的标准来看,在类似张淑华这样的理赔案例中,谁占便宜谁吃了亏,那肯定是保险公司占便宜而消费者吃了亏。用张淑华的话来说,就是“保险公司占了老百姓不懂法律、不懂保险知识的便宜”。 但保险公司果真没有什么损失吗? 在采访中,给记者留下深刻印象的,除了张淑华反复强调的她打官司只想证明自己没有骗保这一点外,还有官司了结后她对于保险深深失望的心态。 “我这下半辈子,再也不想任何人在我面前提保险这两字,我也不会再相信了。”张淑华说,“买保险前对客户笑脸相迎,买保险后却百般推托责任,还指责我弄虚作假、欺骗他们,这太伤人了。” “希望以后像我这样的平民百姓买保险一定要考虑好是不是真的需要,也希望保险公司业务在推销保险时,不要为了赶业绩、拿提成,光讲利不讲弊,客户不愿意买也不要三番五次强拉硬扯地非要人家买。保险公司也应该有起码的职业道德,要对客户负责。”张淑华这样向记者表示。 张淑华的话很朴实,从她案例中所反映出来的当前保险业所存在的问题也很典型。如果保险公司业务员真的可以为了个人业绩而“骗”客户,那么可以“骗”多久呢?如果保险公司可以在发生理赔纠纷时占客户不懂法律、不懂保险知识的“便宜”,这个“便宜”又能占多久呢? 从单一的个案来看,保险公司确实占到了便宜,没什么损失,但是随着时间的推移,众多相似个案的累积效果却会给保险公司带来致命的打击。对于“张淑华们”来说,像“大多数保险业务员、保险公司还是好的,你碰到的只是少数情况”这样的言语无疑是苍白无力的。假如越来越多的消费者经历了张淑华所遭遇的,变得不再相信保险,保险公司无疑是在自掘坟墓。从这个角度来说,保险公司所承受的损失要比“张淑华们”多得多。

日前,中国保监会终下决心,要解决保险业理赔难的问题,并且列出了时间表。 事实上,导致保险理赔难、难理赔的原因很多,有保险消费者的原因,也有保险公司的原因,还有行业标准缺失的原因等等,可谓是多因一果。对于保险理赔难,虽然不能将板子仅仅打在保险公司的身上,但是,保险业应该承担起扭转理赔难的责任确实是推卸不了的义务。

作为具有强大经济实力和背景支持的保险业,吸纳了绝大部分的熟悉保险专业知识及保险法业务的专业法务人才,保险理赔由总公司垂直管理的组织模式,使得保险公司作出正确的理赔决定的能力有了专业上和组织上的保证。作为以诚信立足的保险业,应该以自己的实际行动让广大的保险消费者相信,保险业无论是主观上、还是客观上都是有能力作出正确的理赔决定的。 然而,要达到这一目的,保险业首先就要着手解决保险业自己的问题,不能够无理、恶意的拒赔,这应该是保险业的行业底线。 众所周知,保险理赔具有极强的专业性,涉及到保险、保险法、保险医学等专业知识。就对这些专业知识的掌握来讲,普通保险消费者同保险公司无疑存在较大的信息不对称的差距。即使是具有专业知识的律师、医生、保险业的从业人员也难是保险公司的“对手”。从全国范围上来讲,全面掌握保险、保险法、保险医学等复合型的专业人才大都在为保险业服务,面对保险公司的拒赔决定,保险消费者自己很难独立解决,获得专业人士的帮助就显得必不可少了,但这一切都是要付出经济成本的。 面对保险公司作出的拒赔决定,保险消费者一般有两个选择:一是放弃,二是诉讼。 据笔者了解,面对诉讼结果不确定的风险和需要首先支出的律师费这两道门槛,加之,保险公司退还保险消费者所缴纳保险费的诱惑,一部分保险消费者虽然认为拒赔是不对的,在保险公司承诺退还保险费的情况下,一般会选择放弃诉讼。 而对于提起诉讼的保险消费者,其诉讼又存在三种可能的结果:保险消费者胜诉、双方和解、保险公司胜诉。对于这三个结果,从保险公司的角度来讲,基本上都没有经济上的损失(除法院的诉讼费)。对于保险消费者而言,即使是胜诉,除去维权成本,保险消费者实际上永远也不会获得全部的保险理赔款。 对于拒赔而言,保险公司只赢不输的结果,不排除有些不诚信的保险公司为了不当利益而进行“逆向选择”,恶意拒赔。 就笔者代理黑龙江保险市场保险消费者胜诉的几十起保险公司拒赔案件而言,确实存在同样类型的案件,在保险公司已经败诉的情况下,保险公司还是会对类似的案件作出拒赔决定的。就这样,拒赔、败诉,再拒赔、成功(消费者放弃诉讼),再拒赔、再和解。在这一系列的拒赔过程中,提起诉讼的保险消费者毕竟是少数,保险消费者诉讼的结果,最好的也就是全额赔偿,这对于本来就应该给予理赔的案件而言,保险公司也没有任何的损失。 张淑华保险拒赔案件就比较有代表性,原本已“认可”拒赔决定的她,怀着让媒体报道一下,以防其他保险消费者上当的朴素的心态,在得到了专业的保险记者的指点,由保险专业律师的代理,终于获得了大部分的保险理赔款。但是,张淑华通过和解的方式终结此次诉讼,也反映出,她对诉讼风险的担忧。 在保险公司“错误”拒赔经济上几乎无损失,维权的成本高且由保险消费者承担的情况下。在理论上,对于不诚信的保险公司而言,很难杜绝保险公司这种为了经济利益的“逆选择”。 面对理赔难,监管部门、保险协会如果在制度设计上,使保险公司“错误”拒赔面前要付出一定的经济惩罚的话,(比如,由保险公司承担保险消费者的维权费用),一定会有效地制约保险公司作出错误的理赔决定的,因为作出正确的保险理赔决定是保险公司的义务,保险公司应该具备这个能力的。

(作者为:北京市中高盛律师事务所保险专业律师)

上述文章首发于《国际金融报》

版权所有:保险消费者权益网 北京市中高盛律师事务所 保险专业律师 电话:13304665866 E-mail:[email protected] 执业证号:W0120001112975,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, 李滨律师承接全国范围内保险类诉讼及非诉讼案件 ( 主要工作地点:北京 哈尔滨 ) 未经书面授权禁止转载使用 所摘文章不代表本网站观点 页面执行时间:156.250毫秒

打印本页

打印本页