说明:

【促使我完成系列揭露性文章的原因】

我承认,我是因为自己2岁孩子与大众保险股份有限公司的理赔争议发生、发展、升级后产生写出如下系列揭露性质文章的动机的。

《这些年来,中国保险业是如何欺负百姓的》之

迟滞一年修改学平险,社会为学生提供高达几十亿元的巨额社会福利 疑均成保险公司商业利润(学平险篇)

对于学平险的经营,保险公司通过非法给予学校及老师佣金的方式大家已经众所周知了。在学平险经营过程中的副作用之一就是,因班任老师在每份保险上均有提成而导致学生、家长与老师心存芥蒂。触碰和破坏了师生间的道德天平。

然而,比这更加触目惊心和隐蔽的是学平险竟在社保的大树下乘凉,保险公司在全国范围内波澜不惊的涉嫌套取几十亿元学生儿童的社会福利。

如果说商业保险公司不了解、不清楚社会医疗改革的进程和政策,就像保险专业律师不知道保监会主席是项俊波一样是不可思议的。

事实上,保险公司如果以不了解社保政策的理由不作为,可以换取巨额不当商业利润的话,保险公司还真的就装了一回傻。这一傻,能换回来的是几十亿元的真金白银,谁不傻呢。

2007年7月10日,《国务院关于开展城镇居民基本医疗保险试点的指导意见》正式出台,包括学生儿童在内,没有医疗保障制度安排的城镇非从业居民被纳入到医疗保障体系之中。

2006年9月1日起施行的,《健康保险管理办法》第二十九条明确规定: 保险公司销售费用补偿型医疗保险,应当向投保人询问被保险人是否拥有公费医疗、社会医疗保险和其他费用补偿型医疗保险的情况。

保险公司不得诱导被保险人重复购买保障功能相同或者类似的费用补偿型医疗保险产品。

按理,经营学平险的商业保险公司应当在国务院政策出台前,做好学平险与学生社保的衔接工作,在9月份开学时销售的学平险与社保政策衔接上。但事实上保险公司在9月份开学时销售的竟然是与学生社保保险金有重复和交叉的老学平险。

以哈尔滨市为例,2007年11月1日,由哈尔滨市人民政府第13次常务会议通过的《哈尔滨市城镇居民基本医疗保险暂行办法》予以发布,并自发布之日起施行。《暂行办法》第八条规定:城镇居民基本医疗保险费学生儿童筹资标准为每人每年90元。其中,政府补助60元,家庭缴纳30元。哈尔滨市在校学生50万为例,若是全部纳入基本医疗保险的话,可以归集的总金额达高到4500万元。社会保险是不以盈利为目的,依次原则在一年的保险期间内,4500万元出去一些经营费用,应当全部作为保险金给付出去。

以一名学生因疾病发生的住院医疗费用为35000万元的理赔为例,同样一个学生,买社保了,学平险赔的少;没买社保的,学平险赔的多!

1、没有参加基本医疗保险的,学平险给付: 26850元。

2、参加了基本医疗保险后,称学平险给付: 6974元。

3、参加了医疗保险后,学平险少给付:

26850元―6974元=19876元。

哈尔滨一个城市社保赔付学生近4500万元,07年全国试点城市约百座城市,总金额几十亿元!

这还仅仅是学生这一个群体,若在算上有职工医疗保险的群体,有居民医疗保险的群体,保险公司凭此到底“套出”社保资金(或称社会福利)的额度大家应该可以估算了。

好

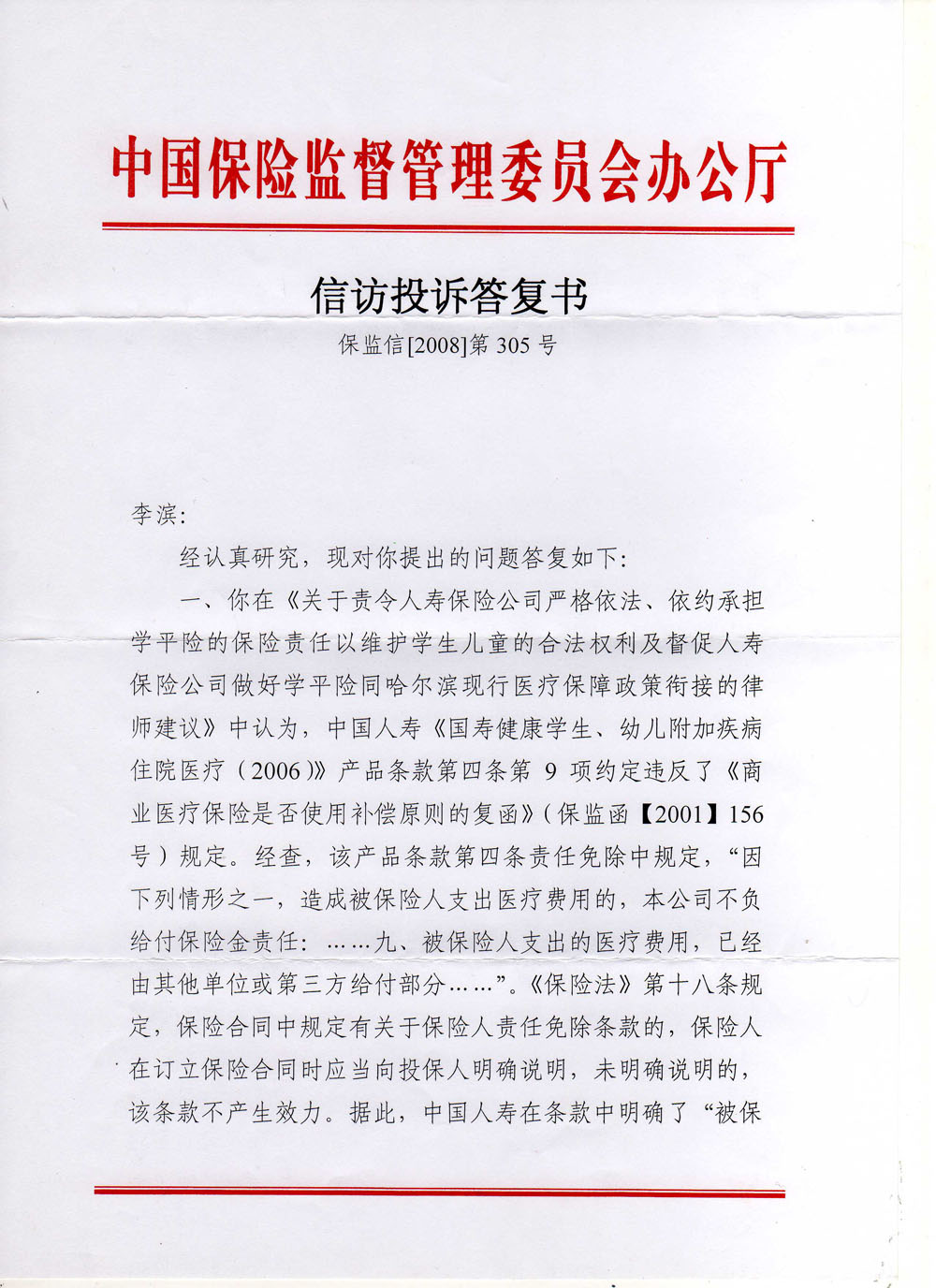

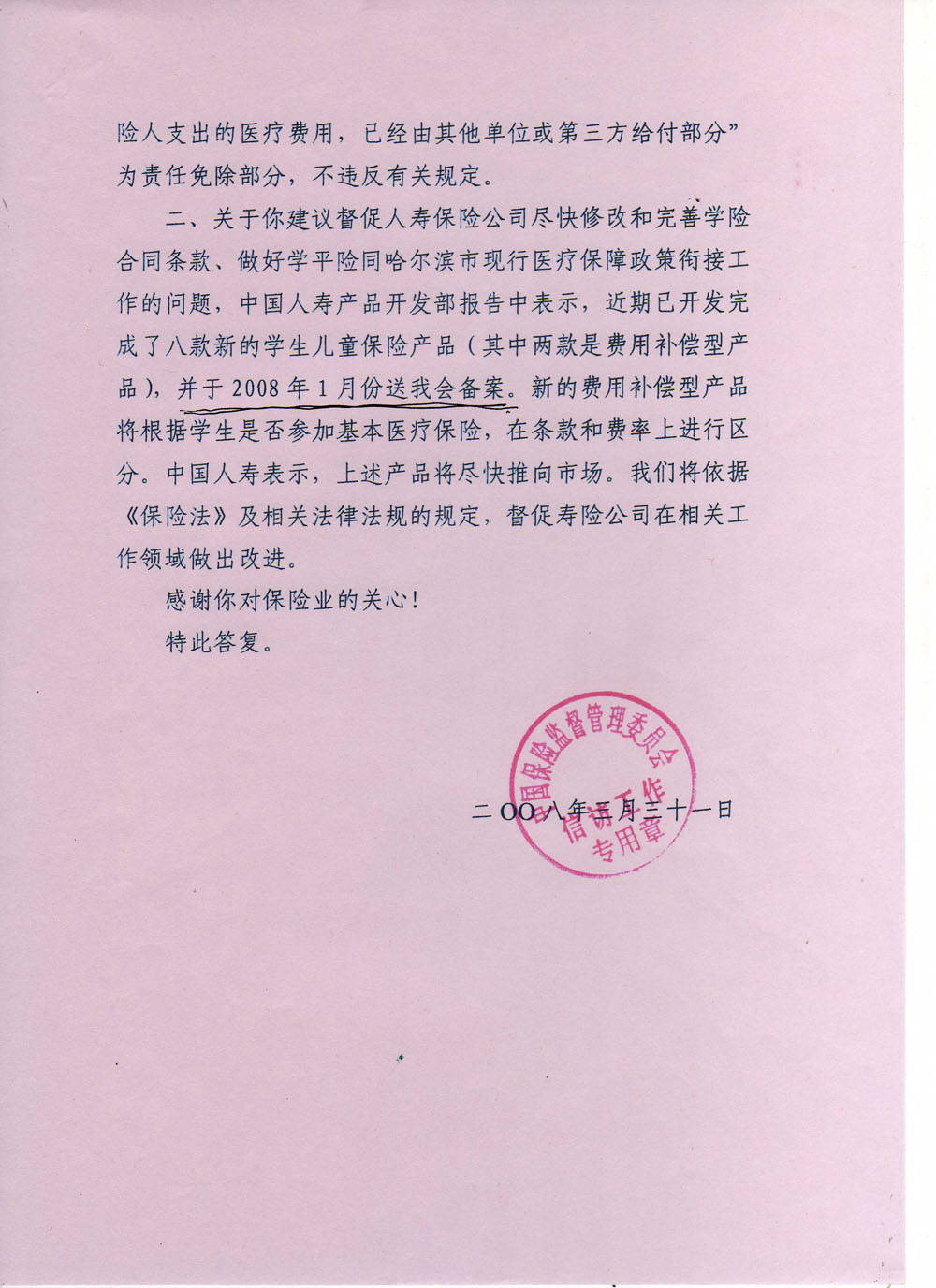

在,本律师发现这一问题,并上书中国保监会。这时,保监会才说中国人寿开发的配套产品2008年1月“送我会备案”。

由此看来,学平险至少迟滞了一年!!!

注:《中国保险业,你不能长期游离和徘徊在诚信之外》

俗称:

《这些年来,中国保险业是如何欺负百姓的》系列文章将在近期陆续发表。

欢迎保险业拍砖,欢迎大众保险公司发表《真相》。谢了。

附注:08年我以律师身份上书中国保监会的函。

关于责令人寿保险公司严格依法、依约承担学平险

的保险责任以维护学生儿童合法的合同权利及督促人寿保险公司做好学平险同哈尔滨市现行医疗保障政策衔接的

律 师 建 议

建议人:李滨 北京市中高盛律师事务所 律师

通信地址:哈尔滨市南岗区长江路75号高盛律师大厦

电话:13304665866。

建议事项:

1、责令经营学平险的人寿保险公司严格按照《保险法》、中国保险监督管理委员会有关规范性文件的规定、按照学平险条款的约定承担保险责任,以维护学生儿童合法的合同权利。

2、督促人寿保险公司尽快修改和完善学平险合同条款,做好学平险同哈尔滨市现行医疗保障政策衔接工作,以为学生儿童创建和谐的医疗保障体系。

事 实 和 理 由

2007年7月10日,《国务院关于开展城镇居民基本医疗保险试点的指导意见》正式出台,包括学生儿童在内,没有医疗保障制度安排的城镇非从业居民被纳入到医疗保障体系之中。

国务院决定,从2007年起开展城镇居民基本医疗保险试点,在有条件的省份选择2至3个城市启动试点,2008年扩大试点,争取2009年试点城市达到80%以上,2010年在全国全面推开,逐步覆盖全体城镇非从业居民。

作为落实科学发展观、构建社会主义和谐社会的一项重要任务,各地区各部门充分认识到这项工作的重要性,哈尔滨市也于今年起开展城镇居民基本医疗保险试点。

2007年11月1日,由哈尔滨市人民政府第13次常务会议通过的《哈尔滨市城镇居民基本医疗保险暂行办法》予以发布,并自发布之日起施行。哈尔滨市探索和完善城镇居民基本医疗保险的政策体系,逐步建立包括学生儿童在内的以大病统筹为主的城镇居民基本医疗保险制度初具雏形。

更多、更大范围的学生儿童享受到社会发展的成果,拥有了基本的医疗保险。

建议人认为,以家庭缴费为主,政府给予适当补助为筹资形式的公益性和带有社会福利性质的基本医疗保险给付的部分,不应该成为学平险免赔的范围。完全由个人缴纳保险费向以营利为目的商业保险公司所购买的学平险的理赔,应该严格按照合同的约定,按照学生儿童所支出的住院医疗费用和合同约定的比例进行理赔。

2007年12月27日,中国人寿黑龙江省分公司的工作人员在接受《生活报》采访时称学平险只在“保险金额范围内,(除医保统筹基金支付部分费用)不超过所发生费用的标准进行理赔”。

建议人认为,中国人寿黑龙江省分公司的工作人员上述观点是错误的。如果其观点成立或是中国人寿及其他经营学平险的商业保险公司在理赔实践中确实是依此观点进行理赔的话,中国人寿黑龙江分公司及其他经营学平险的商业保险公司就存在涉嫌曲解法律和中国保监会有关规范性文件的相关规定,侵害购买学平险的学生儿童消费者合法的合同利益,恶意的将医保统筹基金转化成商业保险公司的不当利益,这种行为有违诚实信用的基本原则和起码的公平,应当及时予以纠正。

一、基本医疗统筹所支付的费用,不能够成为学平险免责的范围。

我国《保险法》的第92条第2项明确将健康(医疗)保险归属于人身保险业务的范畴;该法的68条更是明确的表明了人身保险的性质;2001年7月25日,中国保监会关于《商业是否适用补偿原则的复函》(保监函[2001]156号)更是明确了商业不适用补偿原则。

因此,根据现行立法,在被保险人因自身疾病导致医疗费支出后,虽然被保险人能够获得医保统筹基金的给付,并不免除保险公司根据商业保险合同的约定,给付保险金的合同义务。

保险公司认为,因病导致的医疗费用的支出,对于患者来讲是其财产的损失,医疗保险属于财产性质的保险,应当适用损失补偿原则的观点,只是一种理论上的观点,是没有现行法律依据的。

以中国人寿保险公司现行的《国寿健康学生、幼儿附加疾病住院医疗保险(2006版)条款》为例,虽然该条款的第4条的第9项约定“被保险人支出的医疗费用,已经由其他单位或第三方给付的部分,本公司不负责给付保险金责任”。但,一方面因该条款与现行法律相背;另一方面该约定形成于学生儿童纳入基本医疗统筹之前。因此,基本医疗统筹所支付的费用,不能够成为学平险免责的范围。

二、基本医疗统筹所支付的巨额费用,不能够转化成为商业保险公司的不当利润。

《哈尔滨市城镇居民基本医疗保险暂行办法》第八条规定:城镇居民基本医疗保险费学生儿童筹资标准为每人每年90元。其中,政府补助60元,家庭缴纳30元。对属于低保对象的或重度残疾的学生儿童,政府每人、每年补助80元,家庭缴纳10元。

哈尔滨市在校学生50万为例,若是全部纳入基本医疗保险的话,可以归集的总金额达高到4500万元。这部分医保基金的使用,政府的本意是要使哈尔滨市包括50万在校学生儿童在内的人群中不幸患病的学生儿童受益,以解决患病学生儿童的及时、全面的获得救治,同时,避免和减轻患病学生儿童所在家庭的经济负担和压力。

学生儿童如果没有参加居民基本医疗保险的话,学平险等商业医疗会按照商业保险合同的约定,按照学生儿童就医所发生的全部医疗费,进行理赔。如果学生儿童自己缴纳了30元的居民基本医疗保险费,政府又通过财政为每名学生儿童再支付60元,当学生儿童患病住院发生住院医疗费用时,学平险等商业医疗保险却是只赔基本医疗保险给付以外的部分。毫无疑问,政府财政通过医疗保险给广大学生儿童的社会福利就将转移到保险公司,成为保险公司获取不当的、超额的商业利润。

建议人以一名学生因疾病发生的住院医疗费用为35000万元的理赔为例,说明医疗保险基金转化成为商业保险公司的不当利润的具体过程和具体数额。

1、没有参加基本医疗保险时,中国人寿学平险给付:

人民币100元――1000元部分 50%; 900元×50%=450元;

人民币1000元――5000元部分 60%; 4000元×60%=2400元;

人民币5000元――10000元部分 70%; 5000元×70%=3500元;

人民币10000元――30000元部分 80%; 20000元×80%=16000元;

人民币30000元以上部分 90%; 5000元×90%=4500元。

中国人寿学平险应该给付: 26850元。

2、学生参加了基本医疗保险后,中国人寿称学平险给付:

基本医疗保险会给付:(35000-400)×70%=24220元。

35000元(总医疗费支出)―24220元(基本医疗保险承担的部分)=10780元。

人民币100元――1000元部分 50%; 900元×50%=450元;

人民币1000元――5000元部分 60%; 4000元×60%=2400元;

人民币5000元――10000元部分 70%; 5000元×70%=3500元;

人民币10000元――30000元部分 80%; 780元×80%=624元;

中国人寿称学平险给付:共计:6974元。

3、学生参加了医疗保险后,中国人寿学平险少给付:

26850元―6974元=19876元。

通过上述例子可知:保险公司认为在基本医疗保险的赔付范围内(24220元)是免责的,只在基本医疗以外,按照分段的比例承担给付保险金责任;也可以说由财政和学生所缴纳的基本医疗保险基金中的19876元,转化成了保险公司不当的商业利润。每一个保险年度金额涉及几千万元,可以说是触目惊心。

综上所述,建议人认为,你局作为黑龙江省行政区域内的保险监管者,应该本着保护被保险人合法的合同利益、维护保险业行业信誉、促进各保险公司规范经营的监管目的出发,责令经营学平险的人寿保险公司严格按照《保险法》第5条、第139条禁止性规定、中国保险监督管理委员会有关规范性文件的规定、按照学平险条款的约定承担保险责任,以维护学生儿童合法的合同权利;督促人寿保险公司尽快修改和完善学平险条款,尽快完成学平险同现行学生儿童基本医疗保险衔接的工作,以创建学生儿童和谐的医疗保障体系。

以上建议,当否,请回函祥示。

建议人:李滨

2008年1月20日

|

打印本页

打印本页