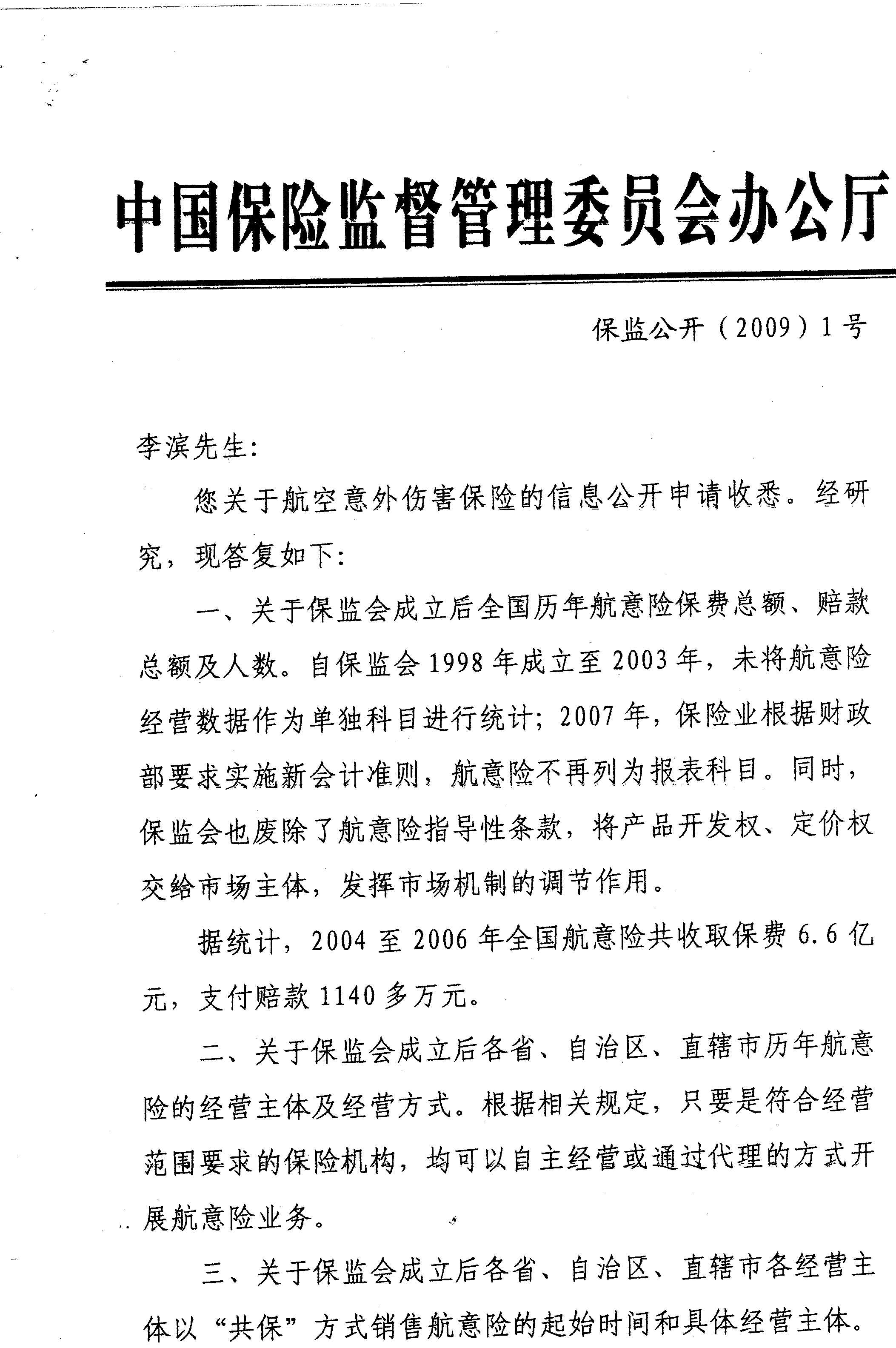

早在2006年,面对航意险在经营中存在的问题,建议人以律师身份曾向你会提出监管建议。你会在给我的回复中认可和肯定了我的建议“有一定的针对性,也有一定的超前性”,并表示在下一步的监管政策的制定中会予以考虑。时隔八年,航意险市场经营乱象依然存在,而且在互联网保险市场上的混乱程度更加严重,保险消费者合法的法定权利依然得不到充分的保障,保险消费者合法的合同权益被侵害和剥夺的情况依然存在,毫无改观。可以说,目前航意险经营中的乱象已经偏离了你会对保险业依法合规经营的基本要求。

版权所有:保险消费者权益网 北京市中高盛律师事务所 保险专业律师 电话:13304665866 E-mail:[email protected] 执业证号:W0120001112975,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, 李滨律师承接全国范围内保险类诉讼及非诉讼案件 ( 主要工作地点:北京 哈尔滨 ) 未经书面授权禁止转载使用 所摘文章不代表本网站观点 页面执行时间:156.250毫秒

打印本页

打印本页