��2013�걣��������άȨ���⣺���������գ��������ж���

���������Ƚ��ķ�ɢ��ת���յ��ƶȡ�����ÿ����Ȼ�ˡ�������֯�ͷ��˻�������ͨ����������ɢ�Լ������ܷ��յ�Ȩ��������

�й�����ҵ���������ǽ��������й����ռ�ܻ��������չ�˾�������н���������ɵ����屣��ҵ���������ڰ���������������ߵı���ҵ������ȫ��ı���ҵ����������Ȩ��Ҫ��һ��������ƭ�����������������������š����ⲻ�ѡ���������ı���ҵ��Ȼ����������й�����ҵ�Ķ��꾭Ӫ����û�н�һ�������εġ������ŵġ����ϱ��տ�ѧ�ı���ҵ�������ǹ��ڣ�

��Ȼרע���ս�ʮ���꣬��Ϊ���������ߵĴ����˳ɹ�άȨ��������Ϊ����רҵ��ʦ���ƶ������ڱ�������������ά���ı��������ͱ����淶�ļ����ƶ�����Ȼ��ˣ�����㲻����������һ�α�������Ľ�����㲻����̵ĸ��ܵ����չ�˾����ŵľ��룬�㲻����̵ĸ��ܵ��������IJ���ƽ���㲻����̵ĸ��ܵ���ܲ����뱣����ҵ����ĸ߶�һ�����Լ���ܲ��Ż�������Ļ��ǿ�ͷ�ķ�ʽ�������������Լ��������ŵĻ��ԣ�������ı����ű��չ�˾�ķǷ����棻����㲻����������һ�α�������Ľ�����㲻����̵ĸ��ܵ�����ṫ����12378Ͷ�ߵ绰��������������Ƽ����ߵ��Խ��ƶȡ�������ҵ�����ƶȡ�����������Ȩ�汣�����ලԱ�ƶȣ���Щ��ν�ı������������ߺϷ���ͬȨ����������ƶ���ʵ�ǻر�ì�ܡ��ڸ����顢���Ϊ��һ���ַ�������������㣡��Ϊ���Ƿ���뵽��Щ�����н�����飬��Щ�����Ƿ��ܹ��������ã������Ȩ���ε������ڱ��չ�˾�����У����չ�˾ӵ�з��Ȩ������Щ���������ڱ��չ�˾ʵ���������ʱ����ᱻ���ɽ���Щ�����еģ�����Щ�������ڱ��չ�˾ʵ���������ʱ��������������뵽��Щ�����С���������ν�ĵ�����Ա��ѡ����ȷ����Ȩ��Ҳ�����ε������ڸ���������ҵЭ������С��¶�����ͨ���գ�����Щ�ۻ����ҵ�רҵ����;ȼ�������ǰ����С�ľ���һֻ���ϣ��������������������ڱ���ҵ��ѡ������Ż���ѡ�����ҽţ�����ѡ����֮������̧�Ⱦ��ߡ�

����ʹ�����ϵ�н�¶�����µ�ԭ��

�ҳ��ϣ�������Ϊ�Լ�2�꺢������ڱ��չɷ�����˾���������鷢������չ�����������д������ϵ�н�¶�������µĶ����ġ�

2012��5�£���ͨ��������������������һ��룩Ϊ������������ڱ��չɷ�����˾�Ϻ��ֹ�˾ǩ���˻����ͯ�������ϼƻ������ƻ�A��

2012��6�¡�9�¡�10�£����������η������պ�ͬԼ���ı����¹ʡ��ұ������ڱ��չ�˾���乫˾�ں�����û�з�֧����Ϊ�ɾܾ������¹ʲ鿱���˶���������ڱ���������Ա��������Ĺ����У��ҽ����㵽�乫˾��Ӫ���ڳ������ɾ�Ӫ�����Υ����Ϊʱ����������Ա��Ȼ������������̸����Ҫͬ�������˱���̸����

��ֹĿǰ�� 3�α����¹��Ѿ����ӳ���8���µ�ʱ�䣬�����������������������õ����⣬���������ѡ�

��ͨ���й������12378�绰Ͷ�ߺ�����Ϻ���ܾ�һ��Ա�µ�ƣ����ڱ��չ�˾���������Υ����Ӫ��Ϊ���ҵ�ʱ�ͷ�����λ��ܹ�Ա�����Ϻ�����ְ䷢�����ڱ��չ�˾�Ϻ��ֹ�˾����Ӫ����ҵ������֤���о�Ӫ�������ɰ���������ʡ���������Զԡ�

����������ֱ������Ϻ���ֱַܾ������Ϣ�������룬���빫�����ڱ��չ�˾�����Ϻ��ֹ�˾�����ɾ�Ӫ���յĵ���Χ��Ȼ�����й��������Ϻ���ܾ�����Ϣ�����Ļظ��о��رܹ��������ɾ�Ӫ����ҵ��ĵ���Χ���Ϻ�����ֲ������ڼ�ܹ����У�û���γ�������Ϣ��

�Ա��й�������Լ��ƶ�������2007��9��1����ʩ���� ����������֤�����취���ھ�������������֤�����������ݣ����ģ�����ҵ��Χ�����壩��������Χ�����治�������й��������Ϻ������Ϊ�˱����Ϻ����ڱ��չ�˾����Ȼ˵���Լ��������ŵĻ��ԣ�

һ�������������Լ��ƶ��Ĺ������أ�ʱʱ˵��������ԵĻ��������ҵ����ʲô�ʸ�̸�����أ�

���ͬʱ�����ڱ��չ�˾ͨ������������@���ڱ���_�ܲ������������ţ�ָ������ͨ�������������۵ı��ղ�Ʒ�������������ڱ����Ϸ������Ŀ�����ȫ����Χ�н�ҵ��ı��վ���˾��

�Դˣ�2009��10��1����ʩ�еġ����վ��ͻ�����ܹ涨������ʮ��������ȷ�Ľ�ֹ�Թ涨�����վ��ͻ������±��վ���ҵ�ó����б���˾��ҵ��Χ�;�Ӫ��������������

�����ȷ����ʵ����ȷ�Ĺ涨��ǰ������ᡢ�Ϻ�����֡����ڱ��չ�˾��Ȼ��������ľܲ�����Υ��Υ����Ϊ���������Ҳ��ò����й�����ᡢ�Ϻ�����ֱַ����ϱ����е�һ�м�����Ժ���Ϻ����ֶ���������Ժ�ı���ϯ��

�Գ��Ǵ��ڱ��չ�˾���ⲿ�Ķ��ܾ���һ��ǿ���ù�˾�������ʱ��ı��������³�������ԭϵ�Ϻ�����ָ��ֳ�������ʡ����ֵ�ί��ǡ��ֳ��ļ���ߵı������Դ�Ҫ�����ʹ����Э����������Υ��������Ϊ�����κεĵ�Ǹ��

�����˵��ǵ��ǣ�������ڽ��ڶ���ᵽ���������չ�˾���Դ���Ӫ�������ڱ���ҵ�Ĵ���Ҫ����������ȵĿ��ݡ�����˵���뱣�����ϯ��������ϼ���Ƿ���ì�ܵ��أ�

������ϵ�����£���Ŀ�ǣ�

����Щ�������й�����ҵ������۸����յġ�

�����ð��չ������������չ�˾ͨ��������Ӷ��ķ�ʽ��ǿ�ȵ�һ����ū�����ա���������ƪ��֮һ����

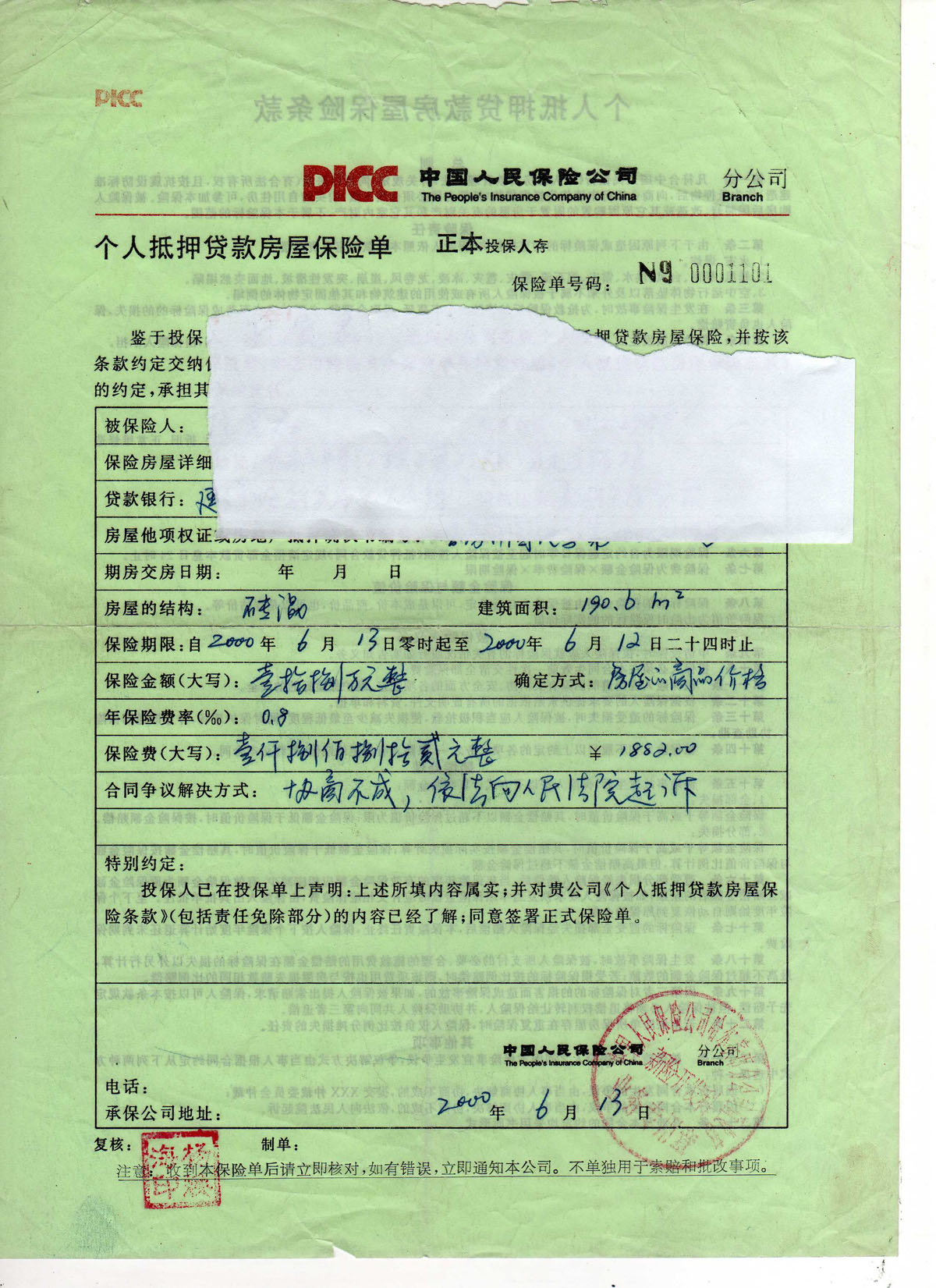

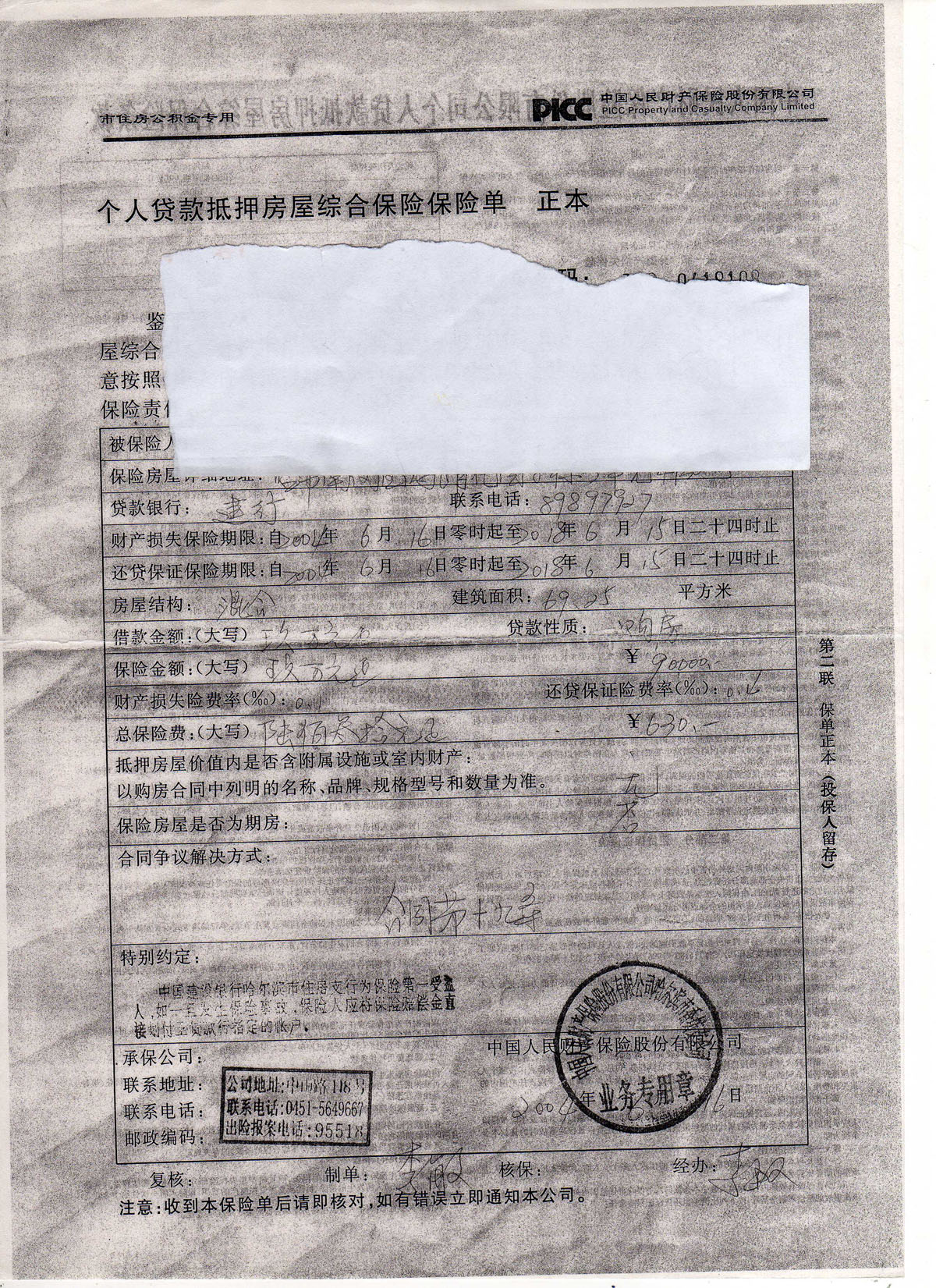

���ĺ��������ǹ�����������������н���Ϊ���ͨ���չ����������������ʽ�IJ�����Ч��ʽ������ҵ������ͨ������һ���������ͨ���������и߶�Ӷ��ķ�ʽ����Ю��������һ������ȡ���������൱���ĸ��˵�Ѻ����ݱ��ա�

2000��6�£��й��˱��ĸ��˵�Ѻ����ݱ��յķ��ʸߴ�8Ԫ/��Ԫ�����Ϸ�Χ�����Ƿ��ݱ����������ڷ��ݱ����������������ʧ�ķ��սӽ���0��

���ڷ����գ�����ʦ���ȫ��λ�����ɡ�

2001��2��21�գ���������������������ͷ��ͷ�������Է����յ��������¡�

�� �� �� �� �� ԩ �� Ǯ

�������ӷ��ݴ����Ѻ�������ڶ���֮һ

http://www.libinlawyer.com/ReadNews.asp?NewsID=239

���Ǯ����ֵ����

���������ӷ��ݴ����Ѻ�����ڶ���֮��

http://www.libinlawyer.com/ReadNews.asp?NewsID=241

��������Ǯ ����������

�����ӷ��ݴ����Ѻ�������ڶ���֮��

http://www.libinlawyer.com/ReadNews.asp?NewsID=242

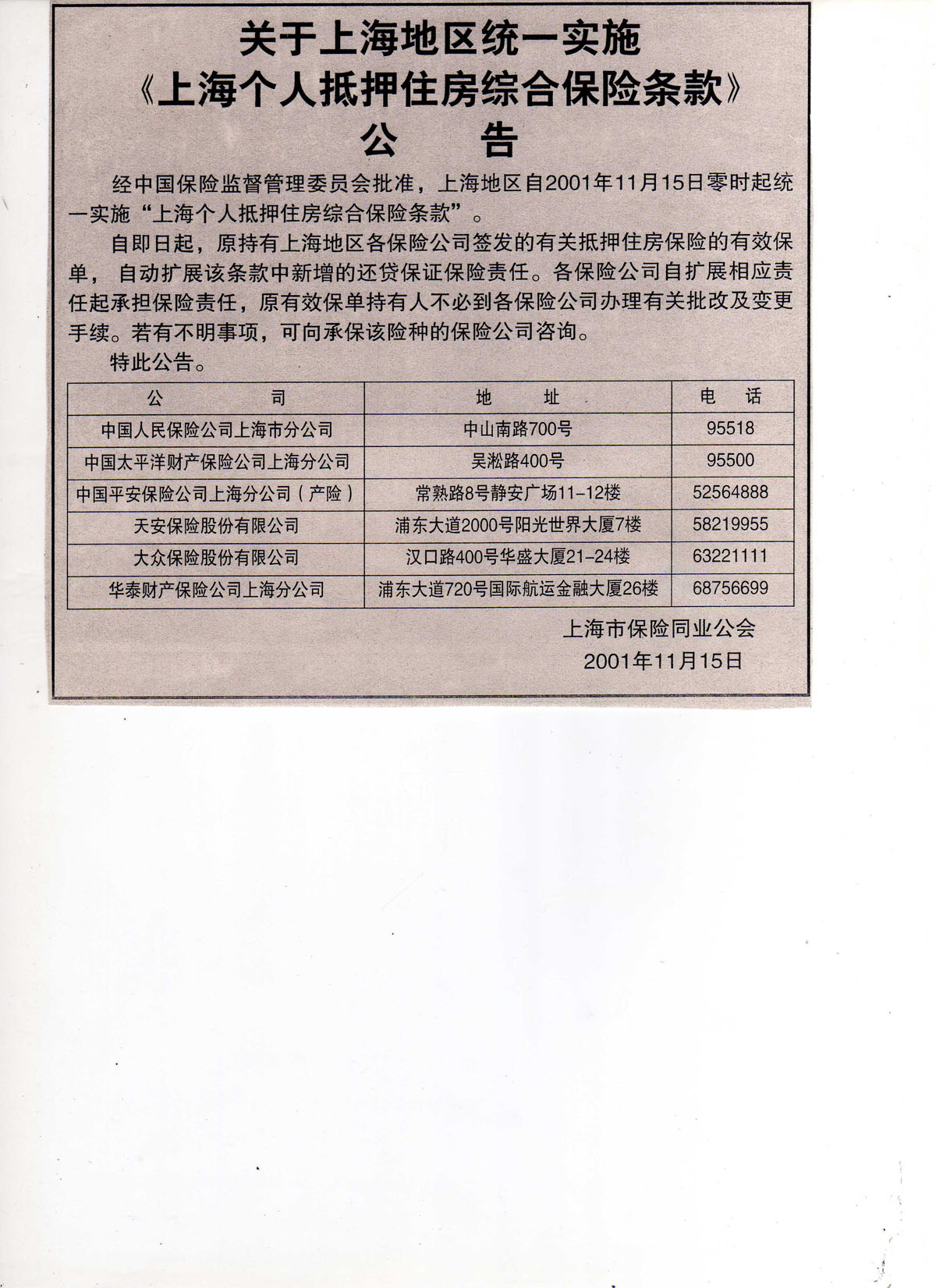

�˺��Ϸ���ĩ�������й����걨�����������ձ������������ձ��������й������߱����ֱ���ҽ��вɷã������������¡�

2001��11��15�գ��Ϻ��б���ͬҵ���ᷢ�����棬�й��˱����й�ƽ�����й�̫�����찲���ա����ڱ��ա���̩����6�ұ��չ�˾��ȷ�����ձ��ѱ�����������������֤������������Ȼ����ʹ�������ұ��չ�˾��Ҳ���������Ϻ������Զ���չ�˱������Σ�����������Ȼ���ǡ��������ء�����ָ߷��ʺ͵ͱ��ϡ�

��ӡ��ҳ

��ӡ��ҳ